[SRT(에스알 타임스) 전근홍 기자] 금융위원회와 금융감독원은 무·저해지보험이 지속가능하고 합리적으로 설계·판매될 수 있도록 제도개선 방안을 마련했다고 7일 밝혔다.

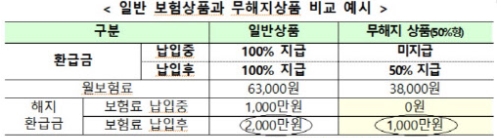

무·저해지 보험은 중도에 계약을 해지하는 보장성 보험 고객에게 해지환급금을 적게 지급하거나 아예 주지 않지만, 만기까지 약정을 유지하면 더 많은 환급금을 지급하도록 설계된 상품이다.

금융당국은 일부 보험사들이 잠재적 리스크에도 불구하고 무·저해지 상품의 예상 해지율을 지나치게 낮게 설정해 보험료를 낮추면서 판매 경쟁이 과열되고 있다고 지적했다.

이런 문제를 해결하기 위해 우선 상품종류 및 해지환급금 수준 등을 고려해 합리적인 해지율을 산출하도록 공통의 해지율 산출기준을 마련할 방침이다.

앞으로는 무·저해지 보험의 해지환급금 수준이 낮으면 해지율을 더 낮게 적용하고, 보험료 납입 중 해지율은 기간이 경과할수록 하락하게 된다. 또 보험료 납입완료후 해지율은 납입 중 해지율보다 낮게 적용된다. 다만, 보험료 납입이 끝나면 환급금이 발생 또는 증가하는 만큼 납입종료 직전에는 해지유보효과가, 직후에는 해지상승효과가 반영된다. 보험사가 무·저해지 보험의 실제해지율 변동 시 미치는 재무적 영향을 미리 확인 후 판매하도록 해지율 민감도 분석기준도 마련된다. 해지율 산출과 민감도 분석은 문서화하고, 리스크 담당 임원이 포함된 임원급 이상 협의체에서 결정토록 절차가 시행된다.

해지율 관련정보 제공도 확대된다. 보험사가 상품을 개발하거나 공시대상인 무·저해지 보험의 보험가격지수 산출시 합리적인 해지율을 반영할 수 있도록 보험개발원이 해지율 정보를 수집·분석해 해지율 산업가정, 평균해지율 등을 보험사에 주기적으로 제공토록 했다.

아울러 무·저해지 보험 상품 개발시 동일 보장, 동일 보험료 조건에서 소비자에게 가장 유리한 해지환급금 구조를 설계토록 유도한다는 방침이다.