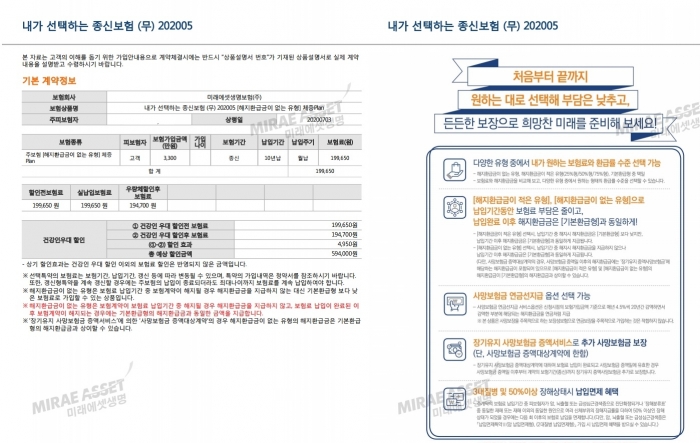

- 지난 2월 출시, ‘내가 선택하는 종신보험(무)’

- 대형 GA서 ‘연금 선지급’ 강조

- 사망보장 수요 감소…저축·연금기능 통한 ‘고객유인’

- 월납 보험료 구조상, 적립액↓…“보장목적 맞게 선택해야”

[SR(에스알)타임스 전근홍 기자] “종신보험 하나 가입하면 적금 붓는 것보다 나아요. 몇 남지 않은 확정금리 상품이에요.”

한 대형 GA(독립대리점) 설계사가 올해 2월 출시된 미래에셋생명 ‘내가 선택하는 종신보험(무)’을 권하며 지난 7일 전한 말이다. 예·적금 금리가 1% 남짓인 시점에 목돈 마련을 고민하는 고객들에게 매력적인 제안이다.

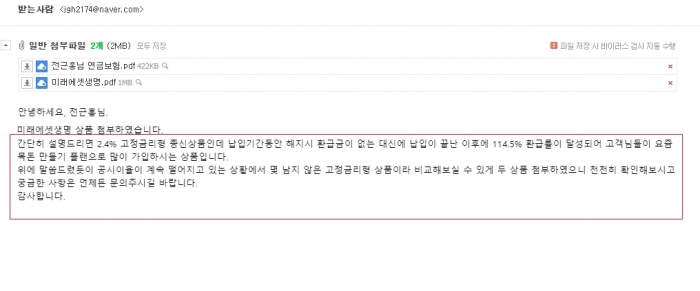

이 상품은 납입기간을 채우지 못하고 해지할 경우 돌려받는 금액이 없거나 적은 상품(무·저해지 환급형)으로 연복리 2.4%의 확정금리를 받을 수 있도록 구성돼있다. 또 납입기간을 유지할 경우 보장금액이 늘어나는 ‘체증형’ 플랜으로 가입하도록 해 최초 사망보험금의 보장액수는 다른 종신보험보다 작은 편이다.

가장 특징적인 부분은 ‘연금 선지급’ 선택기능이다. 사망보험금을 매년 4.5%씩 감액하면서 발생한 해지환급금을 연금처럼 지급해주겠단 것이다. 사망보장이 주된 종신보험에 연금기능을 강조한 것과 중도 해지 시 돌려받는 보험금이 없을 수 있단 상품구조에 대해 충분한 설명은 없었다.

◆ 변종 종신보험, 가입해도 될까

종신보험을 가입할 경우 매월 납입하는 보험료는 크게 ‘위험보험료’와 ‘저축보험료’, ‘사업비’로 나눠진다. 위험보험료는 사망보험금을 지급하기 적립되는 보험료이며, 저축보험료는 만기나 해약 시 돌려받는 보험금 재원에 쓰이도록 구분된다. 사업비는 보험계약의 체결과 유지, 관리를 위한 경비에 사용되는 보험료다.

보험업계에선 사망보장을 위해 만들어진 종신보험은 매월 납입하는 보험료에서 보장목적의 위험보험료와 사업비차감액이 크고, 가입자에게 돌려줘야 할 재원으로 쓰이는 저축보험료 적립이 작기에 연금·저축기능으로는 적합하지 않다고 설명했다. 특히 ‘무·저해지’ 환급 형태로 가입하는 것은 중도 해지 할 경우 돌려받는 금액이 없단 점에서 신중할 필요가 있다고 강조했다.

◆ 연금·저축기능 강조…종신보험 신계약 누적액 ‘급증’

생명보험업계는 종신보험의 사망보장보다 연금전환·저축기능을 강조해 판매 실적을 늘려오고 있다. 금융감독원이 발표한 국내 24개 생명보험사의 종신보험의 신계약 누적액은 지난해 말 기준 89조4,161억 원으로 집계됐다. 이는 전년(86조4,113억 원)보다 3.5%(3조48억 원) 소폭 증가한 액수다. 지난해 9월(64조8,123억 원) 보다는 3개월 새 38%(24조6,038억 원)나 급증했다.

이러한 현상은 새 회계기준(IFRS17) 도입까지 대비해야 하는 상황에 직면하면서, 가입유인이 떨어지고 있는 종신보험의 수익성을 높이기 위해 저축컨셉으로 판매하도록 생명보험사 스스로 영업채널에 유도했기 때문이다.

보험업계 한 관계자는 “IFRS17은 보험부채를 시가로 평가하는데, 보험사 입장에선 저축성 보험 자체는 돌려줘야 할 보험금이 크기에 판매하기 쉽지 않지만 수요가 충분한 만큼 종신보험을 저축성 형태로 판매하는 경우 부담이 적어 꼼수 영업이 성행 하는 것”이라고 말했다.

이 관계자는 “간혹 종신보험을 저축성으로 둔갑해 팔도록 원수사인 보험사가 GA설계사들에게 교육을 시키기도 한다”면서 “보험업계의 생존과 직결된 구조적 문제가 종신보험의 불완전판매를 더욱 키우고 있는 것 같다”고 설명했다.

그는 “결론적으로 종신보험은 민원발생이 가장 높은 상품인데, 지난해 말 기준 종신보험의 청약철회 비중은 평균 9.43%로 전년(8.63%) 대비 0.80%포인트 올랐다”면서 “특히 무·저해지 형태로 상품이 구성돼 있다면, 중도 해지 시 손해를 볼 수도 있다는 것에 주의해야 할 것”이라고 덧붙였다.

- [SR주간브리핑] 기준금리 사상 첫 '0.75%'·강남 아파트 값 하락 전환

- [SR경제&라이프] 보험사, 임원감축·비대면보고 가속화

- [SR경제&라이프] 미니보험, ‘20·30’세대 겨냥…가입 목적 고려해야

- [SR경제&라이프] 미래에셋생명, 자사주 500만주 매입…주주가치 제고

- [SR경제&라이프] 생명보험사, 위험손해율 상승에 '비상'

- [SR주간브리핑] ‘생보사 영업최악’·‘이재용 파기환송심’·‘고가 주택 보유자’

- [SR포커스] 보험사, ‘보험계약대출’…부동산대출규제 ‘대안’

- [SR경제&라이프] 삼성·한화·교보 등 생보사, ‘영업적자’ 최악…전년比 '-1,645%' 손실

- [SR경제&라이프] 고심깊은 생보업계, 저축성 보험 역마진 가시화

- [SR경제&라이프] 생보업계, 해지환급금 규모 감소…저·무해지 환급형 상품 영향

- [SR경제&라이프] 미래에셋생명, 보험료 250원...'온라인 잘고른 남성미니암보험' 출시

- [SR포커스] 생보사 ‘설계사’ 이탈 가속화…1년새 10명 중 7명 ‘퇴직’

- [SR경제&라이프] 금감원, ‘보험사기’ 온라인 홍보 강화

- [SR경제&라이프] 미래에셋생명, 고객과 실시간 톡 ‘채팅상담’ 오픈

- [SR사회공헌] 신용보증기금, 창립기념 노사 사회공헌 활동

- [기자수첩] 미래에셋생명, 불완전판매 논란…종신보험은 적금이 아니다

- [SR경제&라이프] 리치앤코, ‘고객정보’ 설계사 유상제공 논란

- [SR경제&라이프] 국내 생보사, 유동성 ‘적신호’…“영업부진·투자수익 감소 영향”